इमरजेंसी फंड क्या है? (Emergency Fund in Hindi)

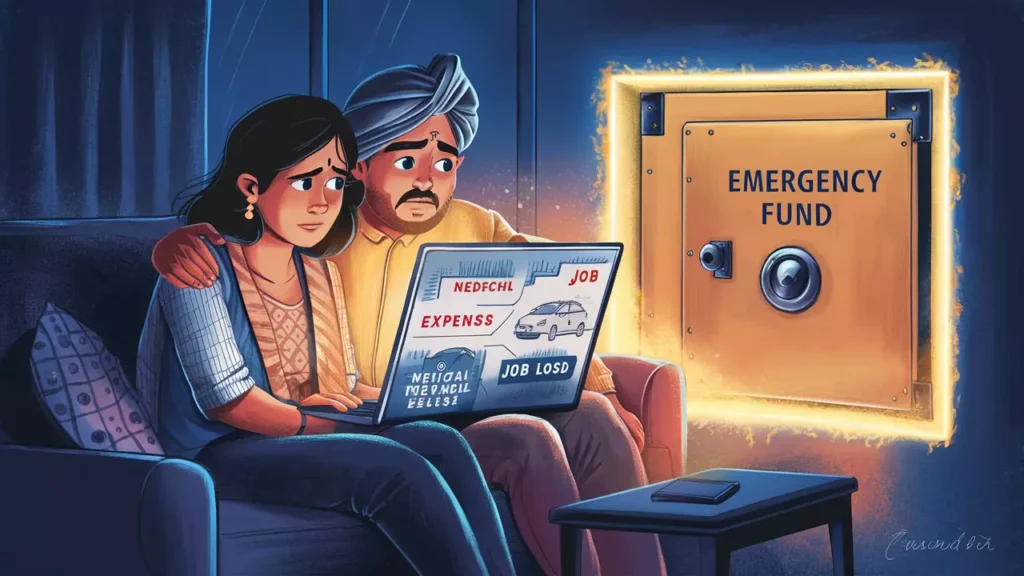

कल्पना कीजिए कि आपकी बाइक या कार अचानक खराब हो जाए, नौकरी छूट जाए, परिवार में किसी को तुरंत अस्पताल ले जाना पड़े या घर में कोई बड़ा खर्च सामने आ जाए। ऐसे समय में अगर आपके पास अलग से बचाया हुआ पैसा हो, तो आपको क्रेडिट कार्ड, पर्सनल लोन या किसी दोस्त से उधार लेने की जरूरत नहीं पड़ेगी। यही पैसा इमरजेंसी फंड (Emergency Fund) कहलाता है।

सरल शब्दों में, इमरजेंसी फंड वह राशि है जिसे केवल आकस्मिक और जरूरी परिस्थितियों के लिए अलग रखा जाता है। इसका उद्देश्य निवेश पर अधिक रिटर्न कमाना नहीं, बल्कि मुश्किल समय में आपकी आर्थिक सुरक्षा और मानसिक शांति बनाए रखना है।

अमेरिका की Consumer Financial Protection Bureau (CFPB) भी सलाह देती है कि हर व्यक्ति के पास अप्रत्याशित खर्चों से निपटने के लिए अलग Emergency Savings होनी चाहिए। वहीं, भारत में वित्तीय योजनाकार भी इसे फाइनेंशियल प्लानिंग का पहला और सबसे महत्वपूर्ण कदम मानते हैं।

इमरजेंसी फंड क्यों जरूरी है?

आज के समय में केवल अच्छी आय होना पर्याप्त नहीं है। आर्थिक रूप से सुरक्षित वही व्यक्ति माना जाता है जो अचानक आने वाली परिस्थितियों के लिए पहले से तैयार रहता है।

यदि आपकी पूरी बचत शेयर बाजार, म्यूचुअल फंड या किसी लंबी अवधि के निवेश में फंसी हुई है, तो अचानक पैसों की जरूरत पड़ने पर आपको नुकसान में निवेश बेचना पड़ सकता है। यही कारण है कि आर्थिक सुरक्षा के लिए इमरजेंसी फंड बनाना हर व्यक्ति के लिए आवश्यक माना जाता है।

इसे आप अपने परिवार का फाइनेंशियल एयरबैग भी कह सकते हैं। जिस तरह कार का एयरबैग रोज काम नहीं आता, लेकिन दुर्घटना के समय जान बचा सकता है, उसी तरह Emergency Fund भी हर दिन इस्तेमाल नहीं होता, लेकिन जरूरत पड़ने पर बड़ा सहारा बनता है।

किन परिस्थितियों में इमरजेंसी फंड की जरूरत पड़ती है?

हर बड़ा खर्च पहले से तय नहीं होता। कई बार जीवन बिना सूचना दिए आपकी बचत की परीक्षा ले लेता है।

कुछ सामान्य परिस्थितियां इस प्रकार हैं:

- अचानक मेडिकल इमरजेंसी या अस्पताल का खर्च

- नौकरी छूटना या आय का स्रोत बंद होना

- घर या वाहन की जरूरी मरम्मत

- परिवार में आकस्मिक यात्रा

- प्राकृतिक आपदा या अन्य आपात स्थिति

- अचानक बढ़े हुए घरेलू खर्च

इन परिस्थितियों में यदि आपके पास Emergency Reserve मौजूद है, तो आपको महंगे पर्सनल लोन, क्रेडिट कार्ड के ऊंचे ब्याज या उधार पर निर्भर नहीं रहना पड़ता।

इमरजेंसी फंड के प्रमुख फायदे

1. आर्थिक सुरक्षा प्रदान करता है

किसी भी वित्तीय योजना की शुरुआत सुरक्षा से होती है। जब आपके पास Emergency Savings होती है, तो अचानक आने वाले खर्च आपकी पूरी वित्तीय योजना को नहीं बिगाड़ते।

2. कर्ज लेने की जरूरत कम होती है

भारत में पर्सनल लोन और क्रेडिट कार्ड पर ब्याज दरें काफी अधिक हो सकती हैं। यदि आपके पास पहले से कैश रिजर्व मौजूद है, तो ऐसी स्थिति में महंगा कर्ज लेने की संभावना कम हो जाती है।

3. निवेश को समय से पहले बेचने से बचाता है

मान लीजिए आपने SIP या म्यूचुअल फंड में निवेश किया है। यदि अचानक पैसों की जरूरत पड़ जाए और Emergency Fund न हो, तो आपको अपने निवेश समय से पहले निकालने पड़ सकते हैं।

इससे आपका दीर्घकालिक वित्तीय लक्ष्य प्रभावित हो सकता है।

4. मानसिक तनाव कम करता है

पैसों की चिंता अक्सर मानसिक तनाव का कारण बनती है। जब आपको पता होता है कि आपके पास कुछ महीनों का खर्च सुरक्षित रखा हुआ है, तो कठिन समय में फैसले लेना आसान हो जाता है।

5. परिवार की आर्थिक सुरक्षा बढ़ाता है

यदि परिवार में केवल एक सदस्य कमाने वाला है, तो परिवार की आर्थिक सुरक्षा के लिए Emergency Fund और भी महत्वपूर्ण हो जाता है। इससे परिवार का दैनिक खर्च कुछ समय तक बिना रुकावट चलता रह सकता है।

इमरजेंसी फंड कितना होना चाहिए?

यह सबसे अधिक पूछा जाने वाला सवाल है।

इसका कोई एक निश्चित जवाब नहीं है, क्योंकि हर व्यक्ति की आय, खर्च और जिम्मेदारियां अलग होती हैं। हालांकि, दुनिया भर के वित्तीय योजनाकार और कई व्यक्तिगत वित्त विशेषज्ञ सामान्य रूप से सलाह देते हैं कि कम से कम 3 से 6 महीने के आवश्यक खर्च के बराबर इमरजेंसी फंड होना चाहिए।

यदि आपकी नौकरी स्थिर है, तो 3 से 6 महीने का खर्च पर्याप्त माना जा सकता है।

यदि आप फ्रीलांसर, बिजनेस ओनर या स्वरोजगार से जुड़े हैं, जहां आय हर महीने समान नहीं रहती, तो 6 से 12 महीने के आवश्यक खर्च का Emergency Corpus बनाना अधिक सुरक्षित माना जाता है।

ध्यान रखें कि यहां आय नहीं बल्कि आवश्यक मासिक खर्च को आधार बनाया जाता है।

उदाहरण के लिए:

यदि आपके परिवार का आवश्यक मासिक खर्च ₹40,000 है, तो:

- 3 महीने का इमरजेंसी फंड = ₹1,20,000

- 6 महीने का इमरजेंसी फंड = ₹2,40,000

इस राशि में केवल जरूरी खर्च शामिल करें, जैसे:

- किराया या होम लोन EMI

- बिजली, पानी और इंटरनेट

- राशन

- बच्चों की शिक्षा

- दवाइयां

- बीमा प्रीमियम

- आवश्यक यात्रा खर्च

मनोरंजन, छुट्टियां या लग्जरी खरीदारी जैसी चीजों को इसमें शामिल करने की जरूरत नहीं होती।

किन लोगों को इमरजेंसी फंड जरूर बनाना चाहिए?

नौकरी करने वाले (Emergency Fund for Salaried Employees)

अगर आपकी सैलरी हर महीने आती है, तब भी नौकरी हमेशा सुरक्षित रहे, इसकी कोई गारंटी नहीं होती। कंपनी की आर्थिक स्थिति, उद्योग में बदलाव या व्यक्तिगत कारण कभी भी आय को प्रभावित कर सकते हैं।

इसलिए सैलरी मिलने के साथ-साथ इमरजेंसी सेविंग्स बनाना भी जरूरी है।

फ्रीलांसर और सेल्फ-एम्प्लॉयड

फ्रीलांसरों और छोटे व्यवसायियों की आय हर महीने एक जैसी नहीं रहती। किसी महीने अच्छे प्रोजेक्ट मिल सकते हैं और किसी महीने आय कम हो सकती है।

ऐसी स्थिति में बड़ा Emergency Reserve उन्हें वित्तीय स्थिरता बनाए रखने में मदद करता है।

परिवार वाले लोग (Emergency Fund for Family)

यदि आपके ऊपर बच्चों, माता-पिता या जीवनसाथी की जिम्मेदारी है, तो इमरजेंसी फंड आपकी प्राथमिकता होनी चाहिए।

मेडिकल इमरजेंसी, शिक्षा या अन्य जरूरी खर्च किसी भी समय सामने आ सकते हैं।

नए निवेशक (Emergency Fund for Beginners)

बहुत से लोग निवेश की शुरुआत सीधे SIP, शेयर बाजार या म्यूचुअल फंड से करते हैं।

यह एक सामान्य गलती हो सकती है।

पहले इमरजेंसी फंड, उसके बाद नियमित निवेश। यही क्रम अधिक संतुलित पर्सनल फाइनेंस और फाइनेंशियल प्लानिंग के लिए बेहतर माना जाता है।

क्या हेल्थ इंश्योरेंस होने के बाद भी इमरजेंसी फंड जरूरी है?

हां।

हेल्थ इंश्योरेंस और इमरजेंसी फंड दोनों का उद्देश्य अलग-अलग होता है।

हेल्थ इंश्योरेंस मुख्य रूप से अस्पताल और इलाज के खर्च को कवर करता है, जबकि Emergency Fund का उपयोग नौकरी छूटने, घर की मरम्मत, जरूरी यात्रा, बीमा में शामिल न होने वाले खर्च या अन्य Financial Emergency में किया जा सकता है।

इसी तरह टर्म इंश्योरेंस आपके परिवार को लंबे समय की वित्तीय सुरक्षा देता है, जबकि इमरजेंसी फंड तत्काल नकदी की जरूरत पूरी करता है।

इसलिए केवल बीमा पॉलिसी होना पर्याप्त नहीं है। मजबूत Money Management के लिए बीमा और इमरजेंसी फंड दोनों साथ-साथ जरूरी हैं।

इमरजेंसी फंड कैसे बनाएं? (Emergency Fund कैसे बनाएं)

इमरजेंसी फंड तैयार करना मुश्किल नहीं है। सबसे बड़ी चुनौती इसकी शुरुआत करना होती है। अच्छी बात यह है कि आपको एक ही दिन में पूरी राशि जमा करने की जरूरत नहीं है। छोटे-छोटे कदम भी समय के साथ बड़ा Emergency Corpus तैयार कर सकते हैं।

1. अपने मासिक आवश्यक खर्च की गणना करें

सबसे पहले यह समझें कि हर महीने आपके जरूरी खर्च कितने हैं। इसमें केवल वे खर्च शामिल करें जिनके बिना काम नहीं चल सकता।

जैसे:

- घर का किराया या होम लोन EMI

- राशन और दैनिक जरूरतें

- बिजली, पानी और इंटरनेट

- बच्चों की पढ़ाई

- दवाइयां

- बीमा प्रीमियम

- आवश्यक यात्रा

जब आपका मासिक खर्च स्पष्ट होगा, तब आप आसानी से तय कर पाएंगे कि इमरजेंसी फंड कितना होना चाहिए।

2. हर महीने निश्चित राशि अलग रखें

सैलरी मिलते ही पहले बचत करें और फिर खर्च करें। इसे अक्सर “Pay Yourself First” सिद्धांत कहा जाता है।

यदि शुरुआत में बड़ी राशि बचाना संभव नहीं है, तो आय का 10% या 15% अलग रखना भी अच्छा कदम है। महत्वपूर्ण बात नियमितता है।

3. इस पैसे को सामान्य खर्च में शामिल न करें

इमरजेंसी फंड छुट्टियां मनाने, नया मोबाइल खरीदने या त्योहारों की शॉपिंग के लिए नहीं होता।

इसे केवल वास्तविक Emergency Expense के लिए सुरक्षित रखें।

खुद से एक आसान सवाल पूछें—

“अगर यह खर्च आज न करूं, तो क्या कोई गंभीर समस्या होगी?”

यदि जवाब “नहीं” है, तो संभवतः वह इमरजेंसी नहीं है।

4. बचत को ऑटोमेट करें

अधिकांश बैंक हर महीने एक निश्चित तारीख पर अपने-आप पैसा दूसरे खाते में ट्रांसफर करने की सुविधा देते हैं।

ऑटोमेटिक सेविंग्स से बचत की आदत मजबूत होती है और पैसे खर्च होने की संभावना भी कम रहती है।

इमरजेंसी फंड कहां रखें?

यह सवाल भी उतना ही महत्वपूर्ण है जितना कि फंड बनाना।

याद रखें, इमरजेंसी फंड का उद्देश्य अधिक रिटर्न कमाना नहीं, बल्कि जरूरत पड़ने पर तुरंत पैसा उपलब्ध होना है।

इसलिए ऐसी जगह चुनें जहां पैसा सुरक्षित हो और आसानी से निकाला जा सके।

सेविंग अकाउंट

यदि आप तुरंत नकदी चाहते हैं, तो सेविंग अकाउंट सबसे आसान विकल्प है।

फायदे

- तुरंत निकासी

- कम जोखिम

- बैंकिंग सुविधाएं

कमियां

- ब्याज दर अपेक्षाकृत कम हो सकती है।

लिक्विड फंड

यदि आपके पास कुछ महीनों का इमरजेंसी फंड है और आप सेविंग अकाउंट से थोड़ा बेहतर संभावित रिटर्न चाहते हैं, तो लिक्विड फंड एक विकल्प हो सकता है।

भारतीय प्रतिभूति और विनिमय बोर्ड (SEBI) के नियमों के अनुसार, लिक्विड फंड बहुत कम अवधि वाले ऋण साधनों में निवेश करते हैं। इसलिए इन्हें अपेक्षाकृत कम जोखिम वाली म्यूचुअल फंड श्रेणी माना जाता है। हालांकि, इनमें भी बाजार संबंधी जोखिम पूरी तरह समाप्त नहीं होता।

FD या Emergency Fund?

कई लोग पूछते हैं कि FD या Emergency Fund में कौन बेहतर है।

असल में दोनों एक-दूसरे के विकल्प नहीं हैं।

यदि आपकी Fixed Deposit समय से पहले तोड़ने पर जुर्माना लगता है या पैसा तुरंत उपलब्ध नहीं होता, तो पूरी Emergency Savings केवल FD में रखना उचित नहीं माना जाता।

कई वित्तीय योजनाकार सलाह देते हैं कि आवश्यकता के अनुसार कुछ राशि सेविंग अकाउंट में और शेष राशि लिक्विड फंड या शॉर्ट-टर्म FD जैसे विकल्पों में रखी जा सकती है। सही विकल्प आपकी जरूरत, जोखिम क्षमता और नकदी की आवश्यकता पर निर्भर करता है।

Emergency Fund vs Mutual Fund

बहुत से नए निवेशक पूछते हैं कि क्या म्यूचुअल फंड ही इमरजेंसी फंड का काम कर सकता है।

सीधा जवाब है—हर बार नहीं।

इक्विटी म्यूचुअल फंड का मूल्य बाजार के साथ ऊपर-नीचे होता रहता है। यदि बाजार गिरा हुआ हो और उसी समय आपको पैसे की जरूरत पड़ जाए, तो नुकसान में निवेश निकालना पड़ सकता है।

इसी कारण अधिकांश वित्तीय विशेषज्ञ पहले इमरजेंसी फंड और उसके बाद लंबी अवधि के निवेश की सलाह देते हैं।

इमरजेंसी फंड बनाते समय होने वाली सामान्य गलतियां

इन गलतियों से बचकर आप अपनी वित्तीय सुरक्षा और मजबूत बना सकते हैं।

- इमरजेंसी फंड को निवेश समझ लेना।

- पूरी राशि शेयर बाजार में लगा देना।

- क्रेडिट कार्ड की लिमिट को Emergency Money मान लेना।

- हर छोटी जरूरत में फंड का उपयोग करना।

- मासिक खर्च बढ़ने के बाद भी फंड अपडेट न करना।

- पूरी बचत एक ही विकल्प में रखना।

इमरजेंसी फंड और वित्तीय स्वतंत्रता का संबंध

जब आपके पास पर्याप्त कैश रिजर्व होता है, तो आप आर्थिक फैसले बिना घबराहट के ले सकते हैं।

यदि नौकरी बदलनी हो, नया व्यवसाय शुरू करना हो या कुछ समय के लिए आय कम हो जाए, तब भी आपका घरेलू बजट पूरी तरह नहीं बिगड़ता।

यही आदत धीरे-धीरे आर्थिक आजादी, बेहतर Money Management और मजबूत Financial Stability की दिशा में ले जाती है।

अक्सर पूछे जाने वाले सवाल (FAQs)

इमरजेंसी फंड क्यों जरूरी है?

इमरजेंसी फंड अचानक आने वाले खर्चों के दौरान आर्थिक सुरक्षा देता है। इससे कर्ज लेने की जरूरत कम होती है और आपको अपने निवेश समय से पहले बेचने की मजबूरी नहीं होती।

इमरजेंसी फंड कितना होना चाहिए?

अधिकांश वित्तीय विशेषज्ञ कम से कम 3 से 6 महीने के आवश्यक खर्च के बराबर इमरजेंसी फंड रखने की सलाह देते हैं। यदि आपकी आय अनियमित है, तो 6 से 12 महीने का फंड अधिक उपयुक्त हो सकता है।

इमरजेंसी फंड कैसे बनाएं?

अपने मासिक आवश्यक खर्च का हिसाब लगाएं, हर महीने निश्चित राशि बचाएं, बचत को ऑटोमेट करें और इस पैसे का उपयोग केवल वास्तविक इमरजेंसी में करें।

इमरजेंसी फंड कहां रखना चाहिए?

इमरजेंसी फंड ऐसी जगह रखना चाहिए जहां पैसा सुरक्षित हो और जरूरत पड़ने पर तुरंत उपलब्ध हो। सेविंग अकाउंट और लिक्विड फंड सामान्य विकल्प माने जाते हैं।

क्या FD में इमरजेंसी फंड रखना सही है?

FD एक विकल्प हो सकता है, लेकिन पूरी राशि केवल FD में रखना हर व्यक्ति के लिए सही नहीं होता। बेहतर है कि कुछ राशि तुरंत उपलब्ध रहने वाले खाते में भी रखें।

क्या म्यूचुअल फंड इमरजेंसी फंड का विकल्प हो सकता है?

इक्विटी म्यूचुअल फंड इमरजेंसी फंड का विकल्प नहीं हैं क्योंकि उनका मूल्य बाजार के अनुसार बदलता रहता है। यदि म्यूचुअल फंड चुनना हो, तो लिक्विड फंड जैसे विकल्पों पर विचार किया जा सकता है।

नौकरी जाने पर कितने महीने का इमरजेंसी फंड होना चाहिए?

यदि नौकरी चली जाए, तो कम से कम 6 महीने के आवश्यक खर्च के बराबर इमरजेंसी फंड रखना उपयोगी माना जाता है। अनियमित आय वाले लोगों के लिए इससे अधिक राशि रखना बेहतर हो सकता है।

क्या छात्रों और फ्रीलांसरों को भी इमरजेंसी फंड बनाना चाहिए?

हां। छात्रों, फ्रीलांसरों और स्वरोजगार करने वालों की आय या खर्च अनिश्चित हो सकते हैं। इसलिए उनके लिए इमरजेंसी फंड और भी महत्वपूर्ण है।

इमरजेंसी फंड बनाने की शुरुआत कब करनी चाहिए?

जैसे ही आपकी नियमित आय शुरू हो, उसी समय से इमरजेंसी फंड बनाना शुरू कर देना चाहिए। जल्दी शुरुआत करने से वित्तीय सुरक्षा मजबूत होती है।

निष्कर्ष

इमरजेंसी फंड केवल बचत नहीं, बल्कि आपकी वित्तीय तैयारी का आधार है। यह आपको कठिन परिस्थितियों में कर्ज के बोझ से बचाने, निवेश को समय से पहले बेचने की मजबूरी कम करने और परिवार की आर्थिक सुरक्षा बनाए रखने में मदद करता है।

यदि आपने अभी तक इमरजेंसी फंड बनाना शुरू नहीं किया है, तो बड़ी राशि का इंतजार न करें। छोटी लेकिन नियमित बचत से शुरुआत करें। समय के साथ यही आदत एक मजबूत Emergency Reserve में बदल सकती है और भविष्य की अनिश्चितताओं का सामना अधिक आत्मविश्वास के साथ करने में आपकी सहायता करेगी।

Sources

इस लेख में दी गई जानकारी निम्न विश्वसनीय संस्थाओं और संसाधनों के सिद्धांतों एवं सार्वजनिक मार्गदर्शन पर आधारित है:

- भारतीय रिज़र्व बैंक (RBI) – वित्तीय जागरूकता एवं बैंकिंग संबंधी जानकारी

- भारतीय प्रतिभूति और विनिमय बोर्ड (SEBI) – म्यूचुअल फंड एवं निवेशक शिक्षा

- Association of Mutual Funds in India (AMFI) – म्यूचुअल फंड निवेश संबंधी जानकारी

- Consumer Financial Protection Bureau (CFPB) – Emergency Savings और व्यक्तिगत वित्त

- National Centre for Financial Education (NCFE) – वित्तीय साक्षरता संसाधन